As 2 linhas do dinheiro

Somos mais parecidos com o Homer Simpson do que você imagina!

Hoje vamos direto ao ponto: cuidar do dinheiro obedece 3 regras de ouro:

tenha um objetivo

gaste menos do que ganha (= poupe)

invista a sobra de dinheiro (assim ele acelera o tempo de chegar até o objetivo ou protege seu patrimônio da inflação)

Eu gosto muito de fazer representações visuais dos conceitos e então vai aqui uma representação básica desse ensinamento:

Teoricamente, qualquer pessoa, mesmo aquela com uma capacidade de poupança reduzida, conseguiria colocar em prática esse plano simples. A diferença é que quem tem mais capacidade de poupança consegue chegar mais rápido ao objetivo e muitas vezes pode sonhar mais alto também.

Mas qual o problema comum a todas as pessoas? Essa linha não funciona. Isso acontece por causa de 3 motivos:

nosso contexto muda o tempo todo, nos levando a mudar os planos e realocar nosso dinheiro em “novas urgências"

nosso cérebro decide na maior parte do tempo de forma intuitiva e emocional, tomando decisões que nos afastam dos objetivos traçados

não temos energia, memória e nem inteligência para saber qual a melhor decisão o tempo todo

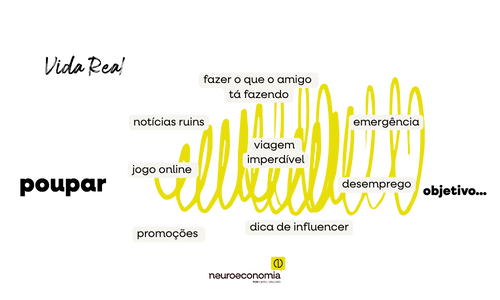

Então, a melhor representação visual de como lidamos com o dinheiro na vida real não é uma linha reta, mas uma “linha" que sobe, desce, volta pro início, avança, despenca … é mais ou menos isso aqui:

A vida real joga água no nosso chopp o tempo inteiro, mela nossos objetivos e inclui novas urgências e importâncias a todo instante. Sabe aquele ditado: “O homem faz planos e Deus ri”? Pois é, no caso você pode substituir por: a gente faz planos e o cérebro ri. Somos mais propensos a cair em pegadinhas do cérebro do que as pessoas que participam do programa do João Kleber (referência para 35+ haha).

Quando eu assisto vídeos de educação financeira tradicional, leia-se: que não levam em conta os obstáculos comportamentais que as pessoas tem para lidar com decisões financeiras, eu penso que esses conteúdo são feitos para pessoas com superpoderes.

Para que cuidar do dinheiro obedeça a lógica da a primeira linha (a linha reta), as pessoas (incluindo os nossos clientes) teriam que ter pelos menos 4 superpoderes:

Poder da motivação alta e constante

Poder do autocontrole infinito

Poder da identidade financeira perfeita

Poder de Não ser Influenciável (por nada e nem ninguém)

É difícil encontrar uma pessoas que tenha todos esses superpoderes. Nem mesmo quem ensina finanças ou ajuda outras pessoas a se organizarem financeiramente acumula tantas virtudes. Somos todos um pouco Homer Simpson (como disse uma vez Dan Ariely):

Impulsivos: tomamos decisões no calor do momento, sem pensar nas consequências.

Estamos em busca de gratificação imediata: preferimos o prazer do agora (donuts, sofá, cerveja) a qualquer benefício futuro.

Evitamos esforço cognitivo: fugimos de situações que exigem raciocínio complexo ou planejamento.

Somos desatentos e distraídos: não percebemos pistas óbvias ou ignoramos informações importantes.

Somos perigosamente emocionais: reagimos com base em emoções primárias (raiva, medo, alegria).

Somos conservadores com mudanças: resistimos a sair da zona de conforto.

E aí eu te pergunto: como ensinamos finanças pro Homer Simpson? Como fazemos o Homer ser menos impulsivo, reativo, emocional, avesso à mudanças de hábitos? Como sabemos quais são os obstáculos comportamentais que o Homer vai enfrentar no dia a dia? Como planejamos levando tudo isso em consideração?

Planejar usando finanças tradicionais para um Homer Simpson é como fazer dieta com o Garfield: se você não levar os impulsos e atalhos mentais em conta, o plano vai fracassar antes do café da manhã. 😅

Não é impossível, mas é mais desafiador e requer que o profissional tenha conhecimento e habilidades específicas.

Eu treinei uma IA dentro da Formação em Finanças Comportamentais e ela me deu uma estratégia comportamental de como ajudar uma pessoa tipo Homer Simpson a cuidar do dinheiro e o resultado foi esse aqui:

Ajudar pessoas a cuidar do dinheiro vai muito além de ensiná-las sobre objetivo de curto e longo prazo, perfil do investidor e orçamento doméstico. Eu acredito que ajudar verdadeiramente alguém a mudar hábitos financeiros envolve necessariamente dominar e APLICAR na prática economia comportamental, psicologia econômica e neurociência.

E você: qual das 2 linhas do dinheiro vem regendo a sua vida e abordagem profissional: a ideal ou a real?

Até a próxima ;)

Carol

Se você trabalha com finanças e quer saber mais sobre finanças comportamentais: assista a este webinar gratuito ;)